O novo normal da farmácia brasileira

11 dez, 2020

Cenário Regulatório para o varejo farmacêutico em 2021

18 dez, 2020

Por: Jiovanni Coelho

A velha máxima do economista Milton Friedman faz cada vez mais sentido: não existe almoço grátis. Alguém sempre paga. Desde o início da pandemia, o governo colaborou fortemente para o fechamento de muitos estabelecimentos comerciais – talvez sem perceber que haveria consequências. Entendendo de tributação e de matemática, era simples perceber que, com os negócios fechados, menos notas fiscais seriam emitidas. E nota fiscal está ligada à arrecadação do Estado. A dúvida era: como o governo vai tampar esse buraco? Agora, oito meses após as medidas iniciais, o governo percebeu que o caixa sofreu um impacto negativo – e que chegou a hora de reagir. E quem vai pagar parte da conta são os clientes das farmácias.

Diferentemente das empresas que cortaram custos e buscaram melhorar sua eficiência, o governo foi buscar maior arrecadação. Mas, desta vez, tomou uma decisão diferente do tradicional. Em vez de aumentar os impostos, decidiu retirar benefícios fiscais para aumentar a arrecadação.

Vamos pegar um exemplo prático e real: os preservativos.

Os preservativos hoje são produtos isentos de ICMS em todo o Brasil e essa isenção tem um porquê. Chegou-se à conclusão de que a arrecadação fiscal com preservativos era insignificante, comparada às despesas geradas com tratamentos de doenças consequentes da falta do seu uso – como as moléstias sexualmente transmissíveis.

Então, em acordo nacional, todos os estados assinaram um convênio isentando todas as empresas do pagamento de ICMS nas vendas de preservativos. O resultado foi a queda nos preços desses produtos. Bem, agora São Paulo, o estado que mais arrecada em impostos diversos, não vai “aumentar” a carga tributária – mas pretende eliminar a isenção dos preservativos e, com isso, um produto de ICMS 0% passa para a alínea de 18%, e a consequência será exatamente o oposto do que citamos: o aumento dos preços para o consumidor final. A má notícia é que não apenas os preservativos serão impactados. Muitos outros produtos, incluindo medicamentos genéricos, serão afetados – e terão um reajuste inevitável e natural. O impacto pode ser ainda mais negativo para distribuidoras de produtos hospitalares sediadas em São Paulo. Mas, para explicar tudo isso de forma simples, precisamos entender o que é SEFAZ, CONFAZ, Convênio e Benefícios Fiscais.

SEFAZ

O SEFAZ é a sigla de Secretaria da Fazenda do Estado. Imagine a SEFAZ como o departamento financeiro de uma empresa. Ela é a responsável pelo planejamento e pagamento de todas as despesas do estado e também por sua receita, que nesse caso são os tributos. Todo estado tem sua SEFAZ e, evidentemente, o seu Secretário da Fazenda.

CONFAZ

Para entender o CONFAZ, você precisa imaginar uma reunião onde está presente um representante de cada SEFAZ. Uma mesa com um representante de cada estado é o que chamamos de reunião do CONFAZ. Nessas reuniões, podem ser decididos assuntos que eventualmente repercutem por todo o Brasil. Vamos ser mais claros. Imagine que, nessa reunião, é apresentado um estudo sobre medicamentos para hepatite. E é proposto um acordo para que os mesmos não tenham incidência de ICMS, a fim de se chegar a um custo mais acessível para os usuários. Todos concordam e assinam os termos. Nesse momento, esse acordo passa a ser um convênio e os produtos ali incluídos deixam de sofrer carga tributária do ICMS.

São Paulo quer sair dos convênios

Agora que já sabemos o que é convênio fiscal, você precisa entender que São Paulo quer sair desses acordos nacionais, ou seja, saltar da alíquota de 0% para 18%. Mas quando o governo comunica sua intenção nesse sentido, anuncia que irá acabar com os benefícios fiscais. Isso até parece bom, não é mesmo? Ao usar o termo “benefícios fiscais”, parece que o governo pretende ajudar as empresas, embora os contribuintes sejam prejudicados. Mas essa não é a realidade.

Os produtos que hoje figuram nesses convênios têm uma razão para estarem ali. Veja, por exemplo, o Convênio 140/01, que concede isenção do ICMS nas operações com medicamentos à base de mesilato de imatinib (leucemia mieloide crônica), interferon alfa-2A e interferon alfa-2B (leucemias, hepatite B e C crônicas), peg interferon alfa-2A e peg interferon alfa-2B (hepatite C crônica). Na prática, retirar os benefícios fiscais desses medicamentos vai aumentar diretamente os preços finais desses medicamentos. Vejamos o esquema abaixo.

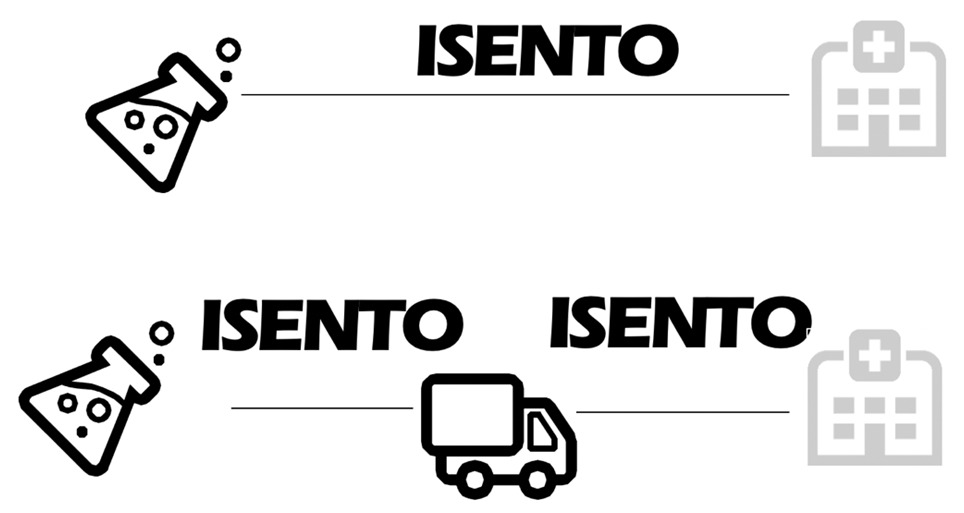

Com o governo como parte do convênio:

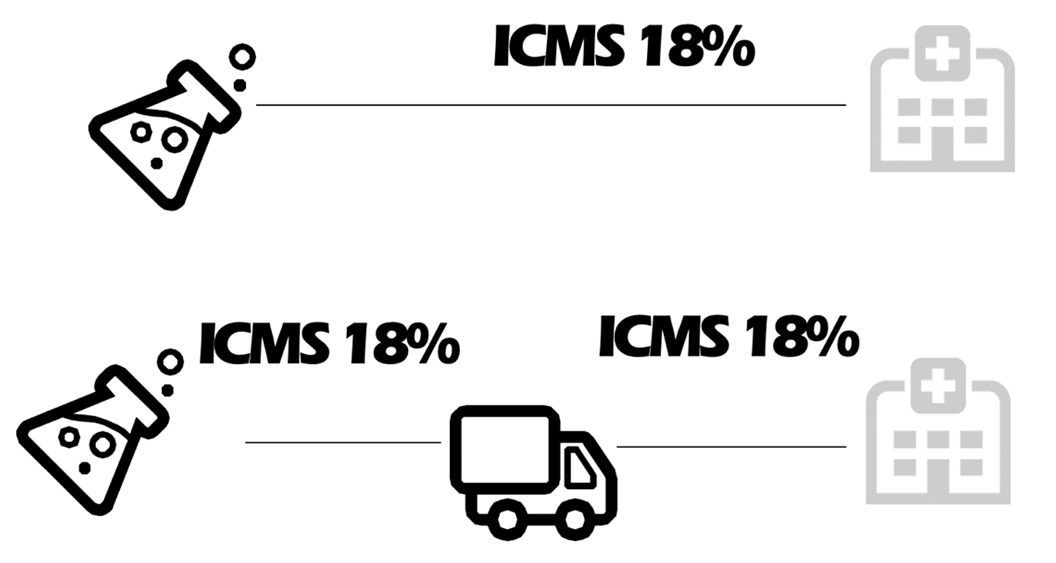

Como o governo fora do convênio:

Está claro que o governo está querendo arrecadar mais, reajustando tributos e aumentando os custos de produtos ligados às necessidades básicas das pessoas.

Impactos para distribuidoras

Todas as ações que realizamos têm um efeito colateral. Ao tomar uma decisão, precisamos sempre avaliar esse efeito, pois o benefício de uma ação pode não superar o problema que ela irá gerar. E é esse o ponto que, a meu ver, o governo de São Paulo não avaliou. Creio que ele considerou que as empresas continuarão faturando o mesmo valor de antes e, com a mudança, simplesmente o governo vai arrecadar mais. Mas essa não será a realidade. Para sermos práticos, vamos imaginar os produtos do convênio 87.

Neste exemplo, uma indústria está fazendo uma venda para um distribuidor dentro de São Paulo:

Agora, o mesmo distribuidor vende esse medicamento para um órgão público do estado de São Paulo. Como o produto está no convênio 87, ele é isento de ICMS.

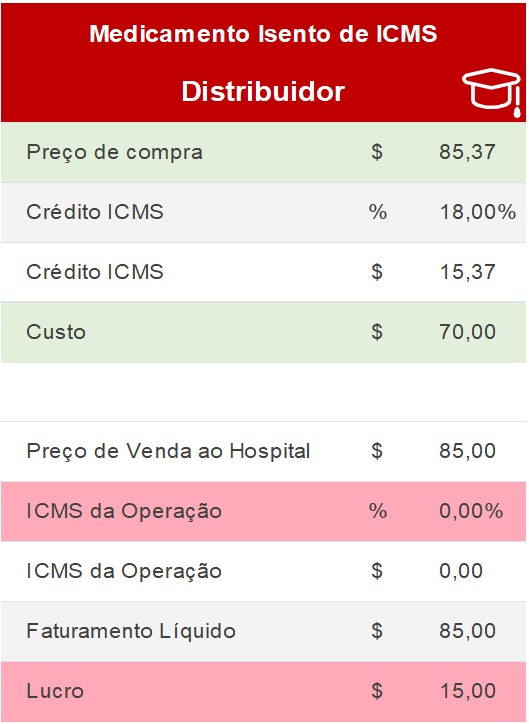

Veja que o distribuidor comprou o medicamento por R$ 85,37. Todavia, seu custo é R$ 70, por conta do crédito de ICMS. Se ele vender esse item por R$ 85 para o órgão público, seu lucro terá sido de R$ 15. Agora imagine essa mesma operação de venda para o governo pelo mesmo valor de R$ 85. Só que agora o estado não está mais no convênio.

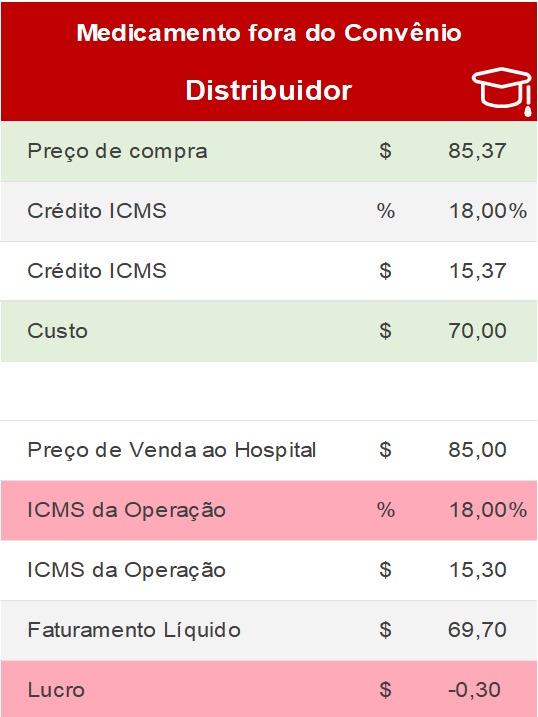

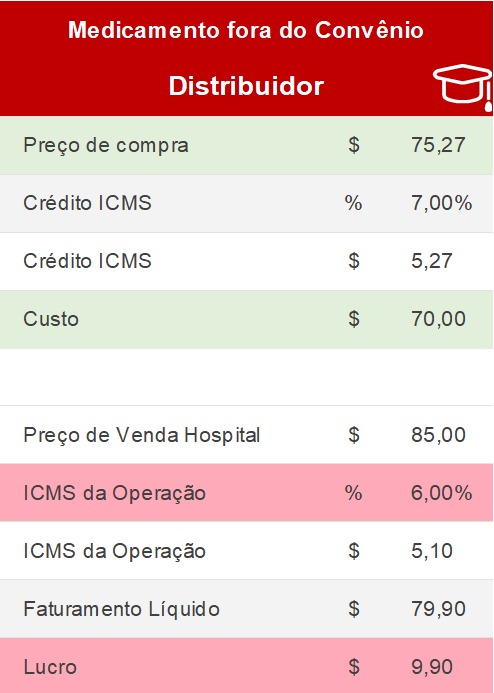

Veja que a distribuidora não vai conseguir vender pelo mesmo valor, porque vai ter prejuízo de R$ 0,30 na sua operação. Para ficar mais claro esse impacto, vamos imaginar que a indústria decida fazer essa operação com uma distribuidora que está no estado do ES, mas com venda final para o mesmo órgão público dentro de SP.

Por causa do repasse, a indústria fez a venda agora por R$ 75,27 e o distribuidor manteve o custo de R$ 70. O distribuidor manteve o preço de venda de R$ 85 para o órgão público de São Paulo. Só que agora a carga tributária foi de 6% na venda, ou seja, somente o Difal – que é o cálculo dos 18% de ICMS dentro de SP menos os 12% da operação de venda do ES para SP. Porém, esses 12% não são recolhidos, pois o ES permanece no convênio 87. Pagar somente 6% e não 18% fica muito melhor para distribuidoras fora do estado de SP atenderem o estado de SP.

Distribuidoras sem chances de competitividade em São Paulo vão ter que tomar uma decisão: buscar um desconto maior com as indústrias, o que será muito difícil, ou criar um centro de distribuição em outro estado para viabilizar as operações com esses medicamentos.

Analisando tudo isso, fico com a dúvida: será que o estado de São Paulo avaliou o efeito colateral dessas ações?

Esta é uma pergunta que exige uma resposta clara.

{kind=link}

{kind=link}